الدكتور هيثم حميد مطلك المنصور

الدكتور هيثم حميد مطلك المنصور

يعد إصلاح سياسات الائتمان في العراق خطوة جوهرية نحو تحقيق الاستقرار المالي وتعزيز كفاءة التمويل، لاسيما في ظل بيئة مصرفية ما تزال تعتمد بدرجة كبيرة على الضمانات التقليدية أكثر من اعتمادها على التحليل الكمي للمخاطر. هذا النمط أدى إلى تشوهات واضحة في منح القروض، اذ يتم في كثير من الأحيان تجاهل القدرة الحقيقية على السداد مقابل التركيز على الضمانات العقارية أو الشخصية، وهو ما يرفع من نسب التعثر ويضعف جودة المحافظ الائتمانية.

وللانتقال إلى نموذج يتوخى تحليل الجدارة الائتمانية (Creditworthiness)، يتطلب تبني أدوات رقمية ومعايير كمية واضحة، في مقدمتها الدرجة الائتمانية، على غرار نموذج FICO Score، والذي أثبت عالمياً قدرته على خفض التعثر بنسبة تتراوح بين 30% إلى 40%. طبقا لهذا النموذج، يتم تصنيف المقترضين إلى ثلاث فئات رئيسية: فئة ممتازة (740+) ذات مخاطر منخفضة، فئة جيدة (670–739) تمثل الشريحة الأكبر، وفئة ضعيفة (<600) حيث ترتفع احتمالات التعثر إلى أكثر من 25%. بينما تنخفض المخاطر كلما ارتفع الدخل. غير أن الاعتماد على معيار الدخل لا يكفي لتشخيص الدرجة الائتمانية بل ان نسبة الدين إلى الدخل (DTI) المحدد تعد الأهم في قرار الإقراض. وتشير المعايير الدولية إلى أن النسبة الآمنة يجب ألا تتجاوز 36% من دخل المقترض، مع سقف أعلى لا يتجاوز 50% في الحالات الخاصة. وهنا يبرز دور البنك المركزي العراقي في وضع الأطر التنظيمية لهذه النسب لضمان استقرار النظام المصرفي بعيدا عن التعثر .

في القطاع المصرفي العراقي، تمثل شريحة الدخل بين 500 ألف إلى 1 مليون دينار النسبة الأكبر من المقترضين المحتملين، وهو ما يستدعي بناء نموذج إقراض واقعي يربط بين الدخل وحجم القرض الممكن منحه. فالمشكلة الأساسية ليست في محدودية الدخل، بل في عدم التناسب بينه وبين حجم القرض المطلوب، اذ تظهر الممارسة العملية ان طلبات قروض تصل إلى 100 مليون دينار لأفراد لا تتجاوز دخولهم 700 ألف دينار، وهو ما يؤدي إلى ارتفاع احتمالات التعثر إلى أكثر من 40%.

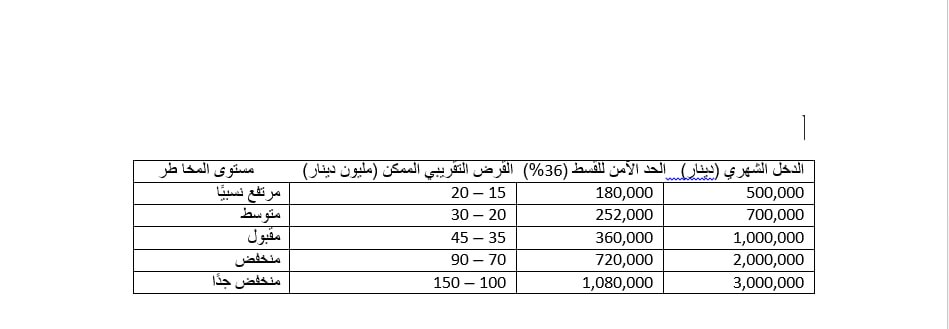

ولتوضيح العلاقة بين الدخل والقدرة الائتمانية، يمكن اعتماد الجدول التالي (بافتراض فائدة 9% سنوياً وفترة سداد 10 سنوات):

يكشف الجدول بوضوح أن القدرة الائتمانية تابعة مباشرة للدخل واستقراره، وهو ما يستدعي اعتماد نظام تقسيم شرائح المقترضين (Segmentation) بدلاً من التعامل معهم ككتلة واحدة. كما أن الجمع بين القروض السابقة والحالية يجب أن يبقى ضمن حدود 50% من الدخل، لأن تجاوز هذا الحد يرفع احتمالية التعثر إلى مستويات خطرة.

إلى جانب ذلك، يلعب تاريخ الائتمان دوراً حاسماً، حيث تشير البيانات إلى أن أكثر من 60% من حالات التعثر ترتبط بسلوكيات سداد سابقة، مثل التأخر في تسديد الأقساط أو تجاوز سقوف بطاقات الائتمان. وفي ظل ضعف تفعيل السجل الائتماني في العراق، فإن المصارف تواجه ما يمكن وصفه بـنقص المعلومات، ما يؤدي إلى قرارات ائتمانية غير دقيقة.

كما أن الاستقرار الوظيفي يمثل عاملاً مكملاً، إذ تنخفض احتمالات التعثر إلى أقل من 10% لدى أصحاب الوظائف المستقرة، مقارنة بأكثر من 25% في القطاعات غير المنتظمة. وهذا يؤكد أن التقييم الائتماني يجب أن يكون متعدد الأبعاد، يجمع بين الدخل، والسلوك المالي، والاستقرار المهني.

ورغم كل ذلك، لا يمكن إلغاء دور الضمانات، لكنها يجب أن تتحول من عنصر حاسم إلى عنصر مكمل. ففي الأنظمة المتقدمة، تشكل الجدارة الائتمانية نحو 70% من قرار الإقراض، مقابل 30% فقط للضمانات، بينما الوضع في العراق غالباً ما يكون معكوساً، وهو ما يتطلب إعادة توازن هيكلية في فلسفة الإقراض.

لذا فإن بناء نظام ائتماني حديث في العراق يتطلب الانتقال من منطق الإقراض مقابل الضمان إلى الإقراض مقابل القدرة، وهو تحول لا يمكن ان يقتصر على المصارف فقط، بل ينبغي يشمل الإطار القانوني، والبنية الرقمية، وثقافة السوق. وبدون هذا التحول ستبقى نسب التعثر مرتفعة، وقد تتجاوز 15–20%، مقارنة بالمعدلات العالمية التي تتراوح بين 3–5%، .

اذن يمكن القول :ان التحول الى الإقراض مقابل القدرة من المتوقع ان يتيح للقطاع المصرفي ان يؤدي دورا في الانتقال إلى نظام ائتماني قائم على الأرقام والمعايير الكمية لا يمثل فقط تحسيناً فنيا فحسب ، بل هو خطوة مهمة نحو "حوكمة الائتمان".

ليصلك المزيد من الأخبار اشترك بقناتنا على التيليكرام